FTX 欧洲和日本子公司拍卖

来源:“青亭网”(ID:qingtinwang),编辑:hi188

原标题:《青亭网:2022年AR/VR行业融资报告》

图片来源:由无界版图AI工具生成

注:文末附2022年AR、VR行业融资/收购汇总表格

2022年面临经济的不确定性,AR/VR市场也有不小的变化。一方面,包括Meta等科技巨头在2022年进行了财政、人员上的收缩,HoloLens、Magic Leap等都不同程度受到影响。另一方面,中小企业融资受影响相对较小,灵活性更高。同时AR/VR生态圈正在扩大,跟AI、医疗、智能制造等领域的结合在加速。

融资方面,从行业分类来看,AR/VR整机或硬件仍然是行业热点,与此同数字人产业增长明显,医疗相关仍然是垂直行业长期关注的方向,虚拟社交、虚拟培训、游戏娱乐还是AR/VR近几年三个不变的焦点。从地区分类来看,中国因为22年多个AR整机品牌融资事件,致使融资总额跃居第二,超过以往融资地区英国和以色列。

行业内收购、整合趋势也更为明显,可预见随着市场热度和受众不断提升,势必会再将迎来一系列洗牌。如Meta虽在收购Within受阻,但22年仍收购6家公司,其中3家内容制作公司。Niantic收购了非常成熟的WebAR服务商8thWall等,Snap收购Compound Photonics、NextMind等硬件核心技术,大家都在朝着巩固自家生态的方向拓展。

国际方面,没有等来苹果入局,行业进展平稳。同时Meta大裁员,明星创业公司Magic Leap经一系列调整锋芒锐减,呈喜忧参半态势。国内方面,PICO加大消费级VR市场营销,而新增多家消费级AR公司,轻量化AR新品也层出不穷,这背后则是“AR眼镜能否能成为下一个消费热点”的大话题。

整体来说,2022年值得关注的事件还是有很多,下面随着年度融资报告一一奉上。

一、2022年融资趋势

根据青亭网不完全统计,2022年AR/VR行业融资(含收购)总额达34.9亿美元,其中AR领域23.26亿美元,VR领域11.63亿美元。

PS:我们的统计专注于AR/VR的直接和间接相关企业,统计模型可能和其它机构都有所不同。这里融资总额不包括下方列表中“游戏-引擎”分类,因为仅Epic一家公司的20亿融资金额对统计影响太大,不具有参考价值。

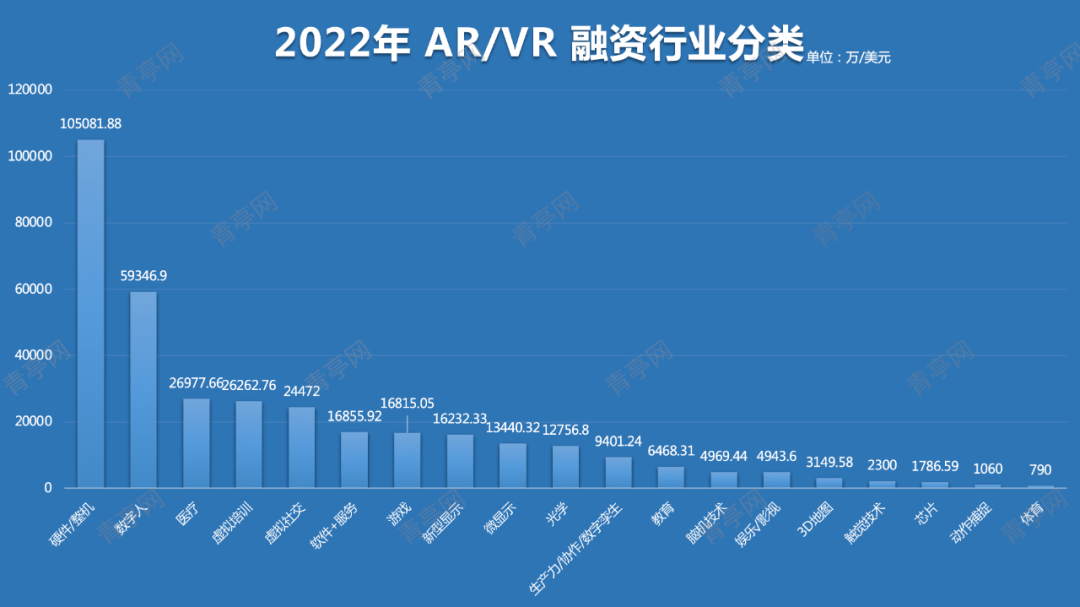

1,行业分类

从行业分类来看,2022年最受青睐的还是硬件/整机板块,金额达10.51亿美元,占比全年融资额的30%。其中,Magic Leap的4.5亿美元融资同样备受关注,作为to B领域代表,目前产品和业务转型正经历考验。对于那些瞄准消费级方向的品牌更是如此,现阶段都处于品牌和消费者认知的建设阶段。

数字人是2022年投融资相当受欢迎的板块,年融资金额达5.93亿美元,占比17%,位列行业分类第二,这里面包含了各种虚拟化身、虚拟偶像等数字人相关企业。

医疗在过去几年一直都是AR/VR行业的热点关注方向,2022年融资额达2.69亿元,占比8%,位列第三。

虚拟培训作为to B领域一个重要场景,2022年融资额达2.26亿美元,占比7%,在大型企业中采用率较高,包括AR/VR仿真训练,模拟驾驶等相关方向。另一个相关的方向是“软件+服务”,主要以各种AR/VR的Saas服务为主,2022年融资额达1.68亿美元,占比5%。

此外,虚拟社交在2022年融资额为2.44亿美元,占比7%,相比去年大幅降低。基本上表明,以“元宇宙“为噱头的热度在降低。

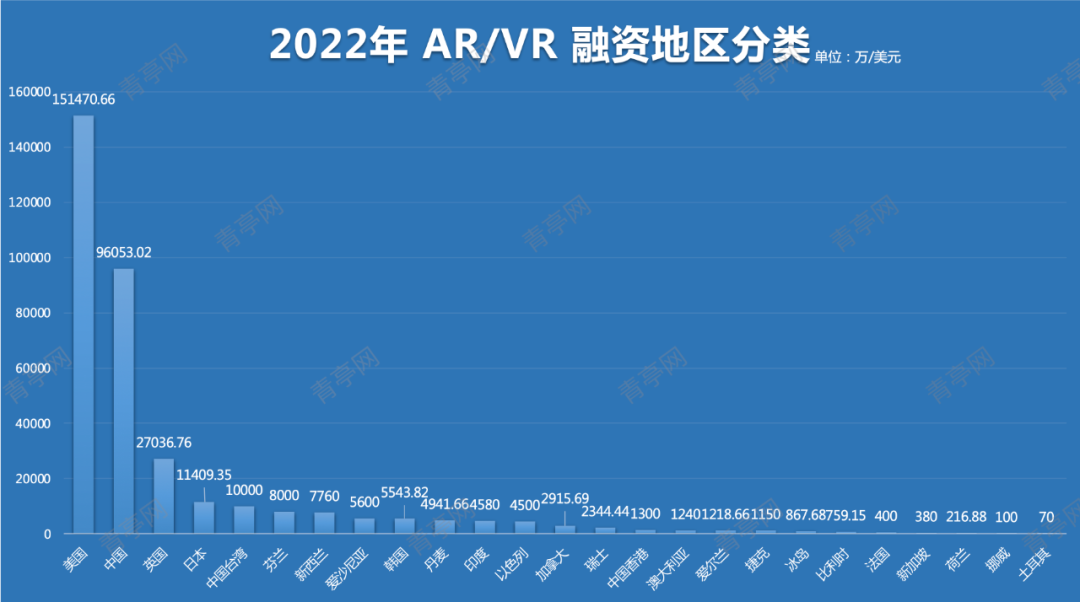

2,地区分类

从地区分类来看,美国的投融资金额达15.14亿美元,占比43%;其次是中国9.60亿美元,占比27%;英国2.70亿美元,占比8%;日本1.14亿美元,占比3%;中国台湾1亿美元,占比3%;芬兰8000万美元,占比2%;新西兰7760万美元,占比2%;爱沙尼亚5600万美元,占比2%。

过去几年,英国、以色列的融资规格往往保持较高水准,2022年最大的变化就是中国内地的投融资占比走高,跃居第二,超越了英国、以色列,融资金额、笔数都有提升。

3,投资趋势

3-1,硬件/整机依旧保持高热度,且重点集中在AR方向。

VR硬件热度降低,融资金额最高的Varjo为4000万美元。同时Meta上调Quest 2售价,引出一个现象是VR玩家更青睐免费应用,迫使Meta不得不通过硬件获取部分利润。国内当前处于小众领域,仍在硬件和软件生态上正在追赶,这方面字节跳动入场对PICO加大营销是一个好的开始。

反而是AR硬件融资频繁,且金额动辄上千万美元,热度再起,最高是Magic Leap的4.5亿美元。同时,国内几家AR创业公司包括Rokid、Nreal等融资消息不断,也是历史几年中AR整机品牌获得更多关注度的一年。除了几家多年的AR创业公司,还有细红线科技、奇点临近、致敬未知科技等新晋玩家的加入,进一步刺激市场热度。

3-2,所谓“元宇宙”等虚拟社交项目融资笔数减少,但金额仍然较高。

一个是Meta等头部企业的Horizon Worlds效果未达预期影响了一部分投资热情,另一方面,以手机、PC为主场景的UGC或社交平台仍有一定热度。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier